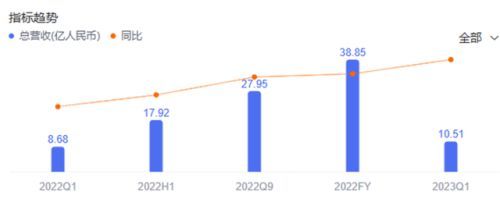

2024 年上半年,金山办公交出了一份亮眼的成绩单。财报显示,上半年金山办公实现营业收入 24.13 亿元,同比增长 11.09%;归母净利润实现 7.21 亿元,同比增长 20.38%。

分业务来看,国内个人办公服务订阅业务依然是金山办公的核心收入来源和增长主力,上半年收入实现 15.30 亿元,同比增长 22.17%。个人办公服务订阅业务方面,截至今年上半年末,金山办公主要产品月度活跃设备数为 6.02 亿,同比增长 3.08%。WPS Office PC 版月度活跃设备数 2.71 亿,同比增长 7.11%;WPS Office 移动版月度活跃设备数 3.28 亿,同比增长 0.31%。

值得一提的是,金山办公今年对其 AI 产品进行了新的迭代升级,并在 7 月正式发布 WPS AI 2.0。在个人版方面,升级后的 WPS AI 2.0 在 AI 写作助手、AI 阅读助手、AI 数据助手、AI 设计助手方面进行更新。例如 AI 写作助手可为用户提供沉浸式的伴写功能,能够提升文字创作效率。财报显示,金山办公的个人会员订阅服务变得更贵了,但购买服务的人依然在增长。在个人会员体系方面,金山办公推出了全新会员体系,包含超级会员、AI 会员,以及融合前二者权益的大会员。以上相关服务的个人用户付费转化率与客单价不断提升,有效推动了国内个人订阅业务稳健增长。金山办公财报中透露,目前 WPS AI 的 AI 会员和大会员累计年度付费用户数合计已超百万。上半年累计年度付费个人用户数达到 3815 万,同比增长 14.79%。

金山办公在全力进军 B 端市场的过程中并非一帆风顺。虽然国内机构订阅业务向 SaaS 模式转型进展顺利,但上半年机构订阅业务的增速较此前各期均有不同程度的回落。其中今年第一季度的国内机构订阅服务业务收入同比增长了 13.57%,2023 年全年该类收入的整体增幅为 38.36%。国内机构授权业务收入 3.25 亿元,同比减少 10.14%;国际及其他业务收入 1.15 亿元,同比减少 18.12%。

在国内机构客户方面,金山办公上半年推出 WPS 365,并面向政企客户解决 AI 建设过程中的模型应用、知识应用和数据应用问题。其中面向党政客户推出金山政务办公模型,涵盖政务 AI 写作、政务 AI 问答、政务 AI 工具等能力。截至今年上半年末,金山办公 WPS 365 已服务超过 1.8 万家头部政企客户。

从公司成本变动来看,由于对 AI 技术的持续投入,金山办公业务增长带来的服务器租赁存储和带宽成本增加,致使上半年营业成本同比增长 20.27%。在个人和机构订阅同比显著增长的情况下,金山办公上半年的销售推广费用反而减少 7.06%。研发投入方面,金山办公上半年同比增长 12.61%,研发费用 8.08 亿元,研发费用率约 33%。