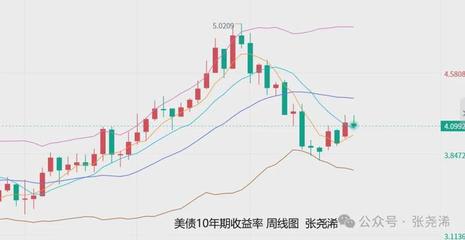

近期,债市出现了明显的调整态势,犹如一路“狂飙”的列车紧急“踩刹车”。受此影响,公募基金纷纷调整债券基金的投资策略。

由于今年以来流动性偏宽松,机构配置需求旺盛等因素,债券收益率明显下行,7 月央行的降息操作更是加快了这一速度。一旦未来利率回升,债券价格就会下跌,投向债市的资管产品净值也将随之回撤,高位接盘的风险不容忽视。

监管层面近期对债市的调控动作频频。要求新上报的零售类债券基金久期不得超过两年,严格控制利率风险,并加强债券基金的销售适当性、负债端流动性等风险管理。在这样的监管环境下,债市波动加剧,逾 3000 只债基净值出现回撤。超过八成的中长期纯债基金净值下跌,平均收益率为-0.13%;近六成的短债基金在近两周内也出现了回撤,平均收益率为-0.03%;指数型债券基金在近两周内的平均下跌幅度为 0.17%。

面对潜在的利率上行风险和负债端流动性风险,债券基金经理们积极应变。在投资端,通过控制组合久期,降低现券仓位或利用国债期货进行套期保值来降低风险;在风控端,重视运用金融科技手段监测和计量市场风险,及时发出提示;在市场端,秉持客户利益至上的原则开展理性营销,引导投资者根据自身需求和风险承受力选择合适的债券基金品种。

尽管债券市场短期内经历了调整,但其投资价值依然值得关注。多家基金公司认为,在降低收益预期和做好风控措施的基础上,债券市场仍有参与的机会。投资者应积极关注监管政策和市场动态,通过调整投资策略和加强久期管理,以确保债券基金产品的稳定运作。