近日,暂居“城商行规模老二”的江苏银行公布了 2024 年中期业绩,其贷款业务呈现出明显的分化态势。对公贷款以“两位数”的速度猛增,而个贷规模却出现萎缩。

今年上半年,江苏银行实现营收 416.25 亿元,同比增长 7.16%;归母净利 187.31 亿元,同比增长 10.05%;扣非后归母净利 185.12 亿元,同比增幅 10.94%,净利润率约 45%,业绩表现出色。

从贷款情况来看,截至今年 6 月底,江苏银行发放贷款及垫款余额近 2 万亿元,较上年底增长 8.79%;各项贷款余额 2.05 万亿元,较上年底增长 8.47%。对公贷款超 1.3 万亿元,较上年底增长 17.81%;个人贷款 6346 亿元,较上年底下降 2.76%。这意味着,江苏银行以两位数增速吸收的对公与个人存款,主要投向了对公贷款,期末对公贷款余额是个人贷款余额的 2 倍以上,较 2022 年底及 2023 年底进一步扩大。

就个贷明细而言,江苏银行个人消费贷 3008.7 亿元,较上年底减少 136 亿元;个人住房按揭贷款 2440.9 亿元,较上年底减少近 6.3 亿;个人经营贷 546.35 亿元,较上年底减少 57 亿元;唯有信用卡较上年底增加约 18.5 亿元至 349.8 亿元。

不过,江苏银行 2024 年中报透露,公司进一步推动零售战略转型,合并成立零售信贷部,负责全行零售信贷业务经营,下设四大业务板块,实现个人信贷全客户、全产品、全渠道整合,零售战略布局、资源配置及业务协同更加敏捷化。

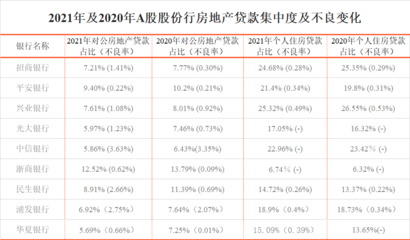

截至今年 6 月底,江苏银行关注类贷款余额 286.9 亿元,较上年底上升 0.08 个百分点,不良贷款余额 182.85 亿元,不良贷款率 0.89%。就不良贷款所在行业看,江苏银行房地产不良率最高,达到 2.83%,较上年底上升 0.29 个百分点;其次是批发与零售业,不良率 2.08%,较上年底上升 0.18 个百分点。